投融资热度减退,并购整合待破局 2025半导体何去何从?

时间:2025-01-23 18:46:06 271浏览 收藏

你在学习科技周边相关的知识吗?本文《投融资热度减退,并购整合待破局 2025半导体何去何从?》,主要介绍的内容就涉及到,如果你想提升自己的开发能力,就不要错过这篇文章,大家要知道编程理论基础和实战操作都是不可或缺的哦!

2024年,集成电路产业发展的主要推动力——股权融资热度有所下降,企业并购整合也未达到预期。经历高速发展后,半导体行业面临新的挑战。2025年,充分发挥国资平台在产业整合中的作用,引导耐心资本,重视长期投资回报,将是行业复苏的关键。

融资规模缩减

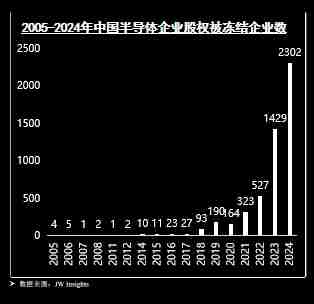

股权融资是集成电路产业发展的关键,但2024年国内半导体融资热度明显降低。集微咨询数据显示,近年来中国半导体企业股权冻结数量急剧上升,从2020年的164件增至2024年的2302件。股权冻结可能与企业财务状况、经营策略、市场环境和法律诉讼等因素有关,通常意味着企业或股东面临债务纠纷或法律诉讼,限制了股权的转让和处置。

对投资者而言,目标企业股权冻结增加了投资风险和不确定性;对企业而言,则限制了融资能力,影响正常运营和发展规划。股权冻结数量的攀升反映出部分企业面临财务压力和经营风险,导致投融资信心下降。

融资热度下降对前期投资巨大、资金回笼周期长的半导体行业构成重大挑战,尤其对自我造血能力不足的企业而言,挑战更为严峻。长期亏损将导致业绩下滑和利润亏损,在资本市场趋冷的情况下,这些企业更难获得融资。

并购整合低于预期

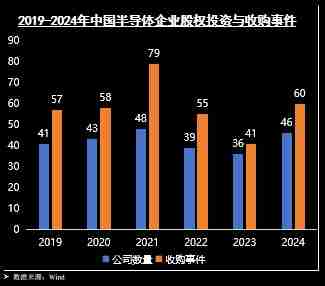

融资行为与并购行为密切相关,融资是并购的前提,提供必要的资金支持。融资热度下降必然影响并购活动。集微咨询数据显示,2019-2024年中国半导体企业的股权投资与收购事件数量变化不大,维持在40家左右,收购事件除2021年达到79件外,其他年份基本维持在60件上下。2024年股权投资46件,收购事件60件,与2019-2024年的波动区间基本一致。

业界期待行业龙头企业或细分领域领先企业进行横向或纵向整合,但2024年的并购案例中,此类案例并不占多数,数量和质量均不足以实现做大做强的目标。

造成上述情况的原因包括:前期企业估值泡沫较大,优质并购标的有限,创始人惜售,股东意见不统一,以及部分地方政府过度热情干预等。

呼吁耐心资本

从全球产业发展趋势来看,半导体仍是热点领域,并购整合是行业发展大趋势。集微咨询预测,投融资和并购整合仍是2025年行业发展的重要方向。这既源于国家政策引导,也受市场需求低迷、企业融资困难、IPO受阻等因素影响,导致体质较弱的企业资金链进一步紧张,不得不寻求并购以自救。

面对此形势,政府应出台更多优惠政策,鼓励引导金融机构和投资者增加对半导体产业的长期投资,降低融资成本和难度,并建立健全半导体产业融资服务体系,完善多渠道融资机制,为企业提供全方位融资支持。

同时,应充分发挥国资平台在产业整合中的引领作用,加快产业整合。国资平台凭借雄厚资金和资源储备,应在产业链上下游深度布局,推动产业链各环节的有效衔接和协同发展,通过战略投资和资源整合,加速关键技术突破,促进产业升级,提升国际竞争力。

行业更需要耐心资本,这种注重长期投资回报、能够承受较高风险的资本形态,才能陪伴企业共同成长。

积极的信号也已出现,2024年,对早中期企业的半导体投资增多。《2025半导体投资白皮书》显示,2024年面向半导体的投资中,A轮占比超过39%,模拟、材料、逻辑、设备、传感器及光电器件企业占比超过60%,B轮占比超过17%。单笔融资主要集中在5亿元以下,其中1亿元以下占比41%。 “投早投小”,陪伴企业共同成长,将为产业发展注入新动力,预示着在政策引导和耐心资本的支持下,半导体领域的投融资将再次繁荣。

今天关于《投融资热度减退,并购整合待破局 2025半导体何去何从?》的内容就介绍到这里了,是不是学起来一目了然!想要了解更多关于半导体,并购,股权融资的内容请关注golang学习网公众号!

-

501 收藏

-

501 收藏

-

501 收藏

-

501 收藏

-

501 收藏

-

309 收藏

-

234 收藏

-

科技周边 · 人工智能 | 2天前 | 人工智能 · 前端流式输出 · AI聊天 · Fetch Stream · 前端 AI聊天 流式输出 ReadableStream TextDecoder Fetch Stream448 收藏

-

427 收藏

-

191 收藏

-

299 收藏

-

科技周边 · 人工智能 | 1星期前 | 人工智能 · mcp · ai agent · 工具接入 · 安全审计 · AI Agent MCP Model Context Protocol 工具清单 资源上下文 权限审计378 收藏

-

195 收藏

-

453 收藏

-

202 收藏

-

419 收藏

-

170 收藏

-

- 前端进阶之JavaScript设计模式

- 设计模式是开发人员在软件开发过程中面临一般问题时的解决方案,代表了最佳的实践。本课程的主打内容包括JS常见设计模式以及具体应用场景,打造一站式知识长龙服务,适合有JS基础的同学学习。

- 立即学习 543次学习

-

- GO语言核心编程课程

- 本课程采用真实案例,全面具体可落地,从理论到实践,一步一步将GO核心编程技术、编程思想、底层实现融会贯通,使学习者贴近时代脉搏,做IT互联网时代的弄潮儿。

- 立即学习 516次学习

-

- 简单聊聊mysql8与网络通信

- 如有问题加微信:Le-studyg;在课程中,我们将首先介绍MySQL8的新特性,包括性能优化、安全增强、新数据类型等,帮助学生快速熟悉MySQL8的最新功能。接着,我们将深入解析MySQL的网络通信机制,包括协议、连接管理、数据传输等,让

- 立即学习 500次学习

-

- JavaScript正则表达式基础与实战

- 在任何一门编程语言中,正则表达式,都是一项重要的知识,它提供了高效的字符串匹配与捕获机制,可以极大的简化程序设计。

- 立即学习 487次学习

-

- 从零制作响应式网站—Grid布局

- 本系列教程将展示从零制作一个假想的网络科技公司官网,分为导航,轮播,关于我们,成功案例,服务流程,团队介绍,数据部分,公司动态,底部信息等内容区块。网站整体采用CSSGrid布局,支持响应式,有流畅过渡和展现动画。

- 立即学习 485次学习