卓海科技毛利率下滑,存货跌价风险增大

时间:2025-04-19 23:15:42 121浏览 收藏

卓海科技冲击北交所,募资规模达7亿元,但业绩增长乏力,毛利率持续下滑,2024年更出现断崖式下跌,引发市场担忧。其2021-2024年毛利率分别为63.07%、60.58%、59.86%、46.56%,远低于同行业公司,存货积压严重,周转率低迷,存货跌价风险加大,未来发展前景面临挑战。 公司高额存货及持续下降的毛利率,成为其冲击北交所的重大隐患。

无锡卓海科技股份有限公司(简称“卓海科技”)冲击北交所,主营业务仍为退役前道量检测设备翻新,募资规模较创业板IPO申请时(5.47亿元)提升至7亿元,增幅近28%。然而,其业绩增长乏力,毛利率持续下滑,2024年更出现断崖式下跌,导致增收不增利,存货积压问题也日益严重。

业绩下滑与毛利率骤降

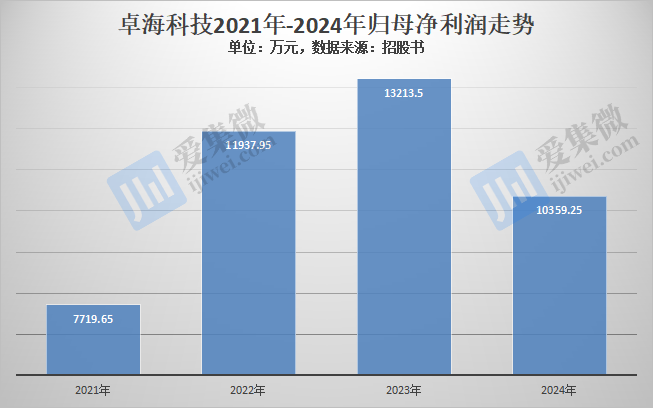

受益于晶圆制造产线扩张带来的市场需求,卓海科技2021-2024年营收持续增长,但2024年归母净利润却出现下滑。公司解释称,这主要受半导体周期影响,导致利润空间压缩。

更令人担忧的是,其销售毛利率持续走低,2021-2024年分别为63.07%、60.58%、59.86%、46.56%,2024年同比下降13.3个百分点。与同行业公司相比,卓海科技是唯一一家毛利率持续下滑的企业。尽管退役设备翻新企业的毛利率通常较高,但卓海科技的毛利率已从行业领先水平降至可比公司往年水平。 而可比公司如华峰测控2024年毛利率仍保持在73.39%的高位,中科飞测毛利率也有所回升,形成鲜明对比。

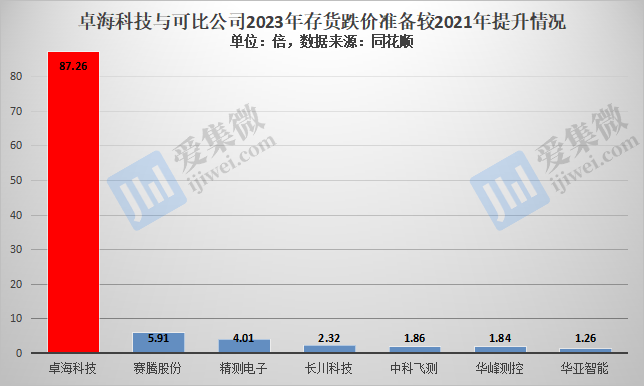

存货积压,变现困难

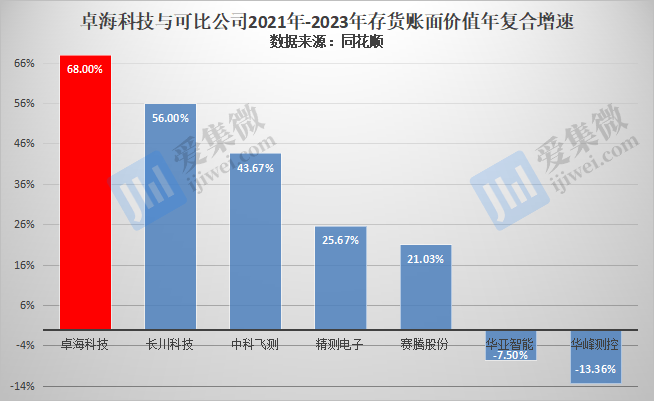

卓海科技的存货问题同样不容忽视。2021-2024年,其存货账面价值大幅高于同期营业收入,且增长速度远超同行业公司。存货占总资产的比例也持续攀升,2024年已达到67.87%,几乎是可比公司平均水平的两倍。

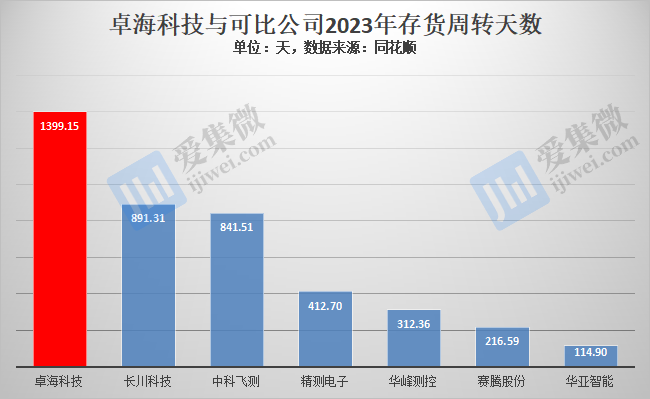

存货周转率持续低迷,2023年仅为0.26次/年,存货周转天数更是高达1399.15天。公司解释称,这是由于非标准化生产流程和较长的备货周期导致的。然而,这种解释并未完全消除市场担忧,因为存货规模的持续扩大,也直接导致存货跌价准备大幅增加。

卓海科技承认,如果未来需求下降或公司未能有效拓展销售渠道,存货跌价准备将进一步增加,对公司经营产生不利影响。 这无疑增加了投资者对其未来发展前景的担忧。

(校对/邓秋贤)

以上就是《卓海科技毛利率下滑,存货跌价风险增大》的详细内容,更多关于毛利率,卓海科技,存货积压,北交所,募资规模的资料请关注golang学习网公众号!

-

501 收藏

-

501 收藏

-

501 收藏

-

501 收藏

-

501 收藏

-

339 收藏

-

260 收藏

-

438 收藏

-

152 收藏

-

232 收藏

-

280 收藏

-

152 收藏

-

102 收藏

-

247 收藏

-

306 收藏

-

357 收藏

-

334 收藏

-

- 前端进阶之JavaScript设计模式

- 设计模式是开发人员在软件开发过程中面临一般问题时的解决方案,代表了最佳的实践。本课程的主打内容包括JS常见设计模式以及具体应用场景,打造一站式知识长龙服务,适合有JS基础的同学学习。

- 立即学习 543次学习

-

- GO语言核心编程课程

- 本课程采用真实案例,全面具体可落地,从理论到实践,一步一步将GO核心编程技术、编程思想、底层实现融会贯通,使学习者贴近时代脉搏,做IT互联网时代的弄潮儿。

- 立即学习 516次学习

-

- 简单聊聊mysql8与网络通信

- 如有问题加微信:Le-studyg;在课程中,我们将首先介绍MySQL8的新特性,包括性能优化、安全增强、新数据类型等,帮助学生快速熟悉MySQL8的最新功能。接着,我们将深入解析MySQL的网络通信机制,包括协议、连接管理、数据传输等,让

- 立即学习 500次学习

-

- JavaScript正则表达式基础与实战

- 在任何一门编程语言中,正则表达式,都是一项重要的知识,它提供了高效的字符串匹配与捕获机制,可以极大的简化程序设计。

- 立即学习 487次学习

-

- 从零制作响应式网站—Grid布局

- 本系列教程将展示从零制作一个假想的网络科技公司官网,分为导航,轮播,关于我们,成功案例,服务流程,团队介绍,数据部分,公司动态,底部信息等内容区块。网站整体采用CSSGrid布局,支持响应式,有流畅过渡和展现动画。

- 立即学习 485次学习